Autostrade: fuori i Benetton, e noi paghiamo!

Una vecchia canzone della goliardia patavina iniziava con: “Eravamo tre fradei, tuti rossi de cavei…” Tralascio lo sconveniente seguito, comunque non pertinente l’ho citata perché ogni volta che si sentono nominare i fratelli Benetton mi torna in mente il ritornello.

È spiacevole ma occorre ritornare nuovamente sulla querelle tra governo e famiglia Benetton relativa all’uscita di quest’ultima dalla gestione della società Autostrade per l’Italia. Credevamo che fosse finita lì, con i fratelli del malcostume (inteso come vestiti brutti) che pian piano, coda tra le gambe e pive nel sacco stavano per mollare l’osso e tornare a leccarsi le ferite nella marca trevigiana.

Questo era quanto aveva assicurato l’allora capo politico dei 5 Stalle, quel Luigino Di Majo che in un’intervista al Corriere della Sera l’indomani dell’accordo con Atlantia assicurava che lo Stato non avrebbe sborsato una lira.

Anche questa, ahinoi, come la maggior parte delle sue dichiarazioni e promesse si è rivelata una panzana clamorosa. È possibile che il bibitaro più famoso d’Italia abbia venduto la pelle dell’orso prima di averlo ucciso, ma se un tale svarione si può accettare da uno steward del San Paolo non lo si può altrettanto ammettere da un ministro della Repubblica che sembra confondere le regole della finanza con quelle del Monopoli.

Infatti lo Stato dovrà probabilmente pagare un prezzo economico e politico, se la trattativa in esclusiva tra la Cassa depositi e prestiti (CDP) e Atlantia dovesse concludersi con un accordo sul futuro di Autostrade: il prezzo dell’uscita dei “Tre Fradei”. Quello concordato nella lunga e tribolata notte tra il 14 e il 15 luglio non è più valido: ci hanno messo lo zampino in parecchi, ivi incluso il Ministero delle Infrastrutture di Paola de Micheli e il conto per Conte e i suoi scagnozzi, adesso, è molto più pesante. Perché ora le parti discutono sulla vendita dell′88% della società autostradale alla CDP e ad altri investitori e questo schema ha una ricaduta che cambia l’esito di una partita che si trascina dal crollo del ponte Morandi. La ricaduta rappresentata dai soldi che la Cassa dovrà mettere sul piatto e che finiranno nelle casse di Atlantia, di cui i Benetton possiedono il 30 per cento. E questa volta, a differenza di tre mesi fa, non c’è il divieto di distribuire questi soldi tra i soci.

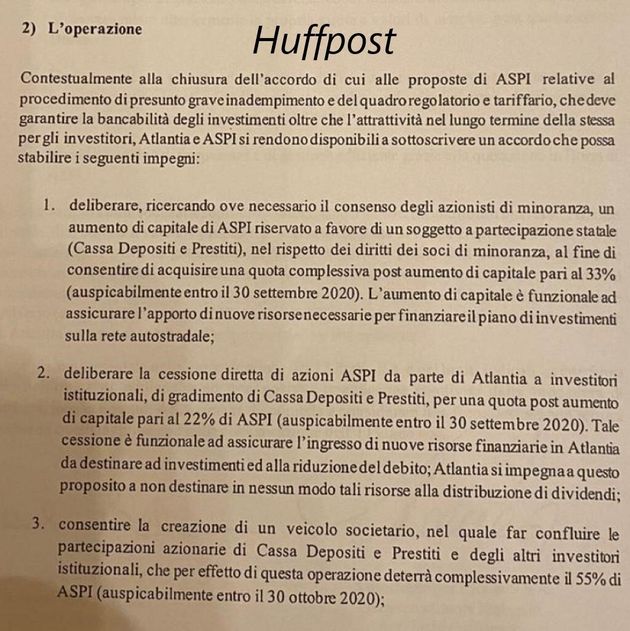

Bisogna partire dalle garanzie che il Governo riteneva acquisite con la bozza di accordo negoziale per capire come le cose stanno invece per cambiare. Nella lettera di impegni di Atlantia del 14 luglio, quella che ha fatto da base all’accordo con l’esecutivo, è indicata una doppia opzione per sancire il passaggio delle autostrade dal controllo dei Benetton a quello dello Stato. La prima, come si evince dal testo della lettera che ha pubblicato in anteprima Huffpost, prevede un aumento di capitale di Autostrade “riservato a favore di un soggetto a partecipazione statale (Cassa Depositi e Prestiti), nel rispetto dei diritti dei soci di minoranza, al fine di consentire di acquisire una quota complessiva post aumento di capitale al 33% (auspicabilmente entro il 30 settembre 2020). In pratica un aumento di capitale, riservato alla Cassa, per farla entrare dentro Autostrade. Quindi senza un passaggio di soldi dalla Cassa ad Atlantia e quindi ai Benetton. Naturalmente l’auspicio della conclusione entro settembre non è stato esaudito, ma da che mondo è mondo i governi di sinistra non hanno mai rispettato nessuna scadenza, pretendendo invece il rispetto di quelle per i contribuenti.

La seconda parte della lettera, poi, prevede che Atlantia venda una parte delle azioni di Autostrade “a investitori istituzionali, di gradimento di Cassa Depositi e Prestiti” in modo che questi investitori arrivino ad avere in mano il 22% di Autostrade. Sommato al 33% della CDP, ecco che la maggioranza e il controllo della società passano di mano. In questo caso c’è un flusso di denaro, ma sono gli investitori e non lo Stato a pagare, e comunque, come dice la lettera stessa, “Atlantia si impegna a questo proposito a non destinare in nessun modo tali risorse alla distribuzione dei dividendi”. In pratica i soldi passano dagli investitori ad Atlantia, ma la società non può distribuirli ai suoi soci. Quindi neppure un euro ai Benetton.

All’indomani dell’accordo, come detto, Di Maio rilasciò un’intervista in tal senso al Corriere della Sera. È interessante citarne un passaggio.

Domanda: “Con l’ingresso di Cassa depositi e prestiti e dei nuovi soci, anche se indirettamente sarà lo Stato a creare le condizioni perché la famiglia Benetton venga pagata per uscire. Si parla di una cifra di almeno 4 miliardi. Va bene così?”

Risposta: “Ma non è così, perché l’uscita avviene con aumento di capitale dedicato a Cassa depositi e prestiti. E Cdp mette i soldi in Autostrade non li dà ad Atlantia. Non compra nulla da Atlantia e allo stesso tempo Autostrade per l’Italia firma un impegno a non distribuire i dividendi”.

Al netto dell’errore di un ministro che non ha capito che il divieto di distribuire i dividendi è in capo ad Atlantia e non ad Autostrade (sic!), l’esultanza di Giggino ‘o bibitaro era supportata dalla bozza di accordo di cui si è detto fino ad ora.

Ora però il nuovo progetto, quello di cui si sta discutendo e che prevede la vendita dell′88% di Autostrade, cambia radicalmente questa prospettiva. I Benetton non controlleranno più la società e questo è un dato che rimane perché la nuova Autostrade sarà in mano a CDP e ad altri investitori. Letta in chiave politica, il governo giallorosso può continuare a dire che i Benetton non gestiranno più le autostrade. Ma per garantire che la Cassa abbia il controllo della nuova Società Autostrade bisogna fargli comprare una quota di controllo di quell′88% che compra insieme ad altri investitori (i nomi più accreditati sono quelli dei fondi Blackstone Macquarie).

Innanzitutto – e questo è il prezzo economico di cui si diceva all’inizio – bisognerà capire quanti soldi verranno messi sul piatto dalla Cassa. Nelle ipotesi iniziali, l’aumento di capitale avrebbe comportato un esborso di circa 3-4 miliardi. Il prezzo della vendita di Autostrade non è ancora stato fissato (valutazioni di esperti lo danno intorno ai 10 miliardi), ma i soldi che Cdp dovrà versare potrebbero essere assai di più rispetto a quelli necessari per l’aumento di capitale. In ogni caso il prezzo andrà concordato tra le parti. Quindi anche Atlantia, e quindi anche i Benetton, dovranno essere d’accordo sul prezzo giusto.

Vi è poi, come dicevamo, un prezzo politico. Esso nasce dalla considerazione che qualunque sia l’importo, i soldi che la Cassa metterà sul piatto finiranno nelle casse di Atlantia. Solo che in questo caso si tratta di una vendita e non c’è il divieto di distribuire i dividendi. Quindi l’incasso può essere distribuito ai soci e quindi anche ai Benetton. È vero che la stessa Atlantia potrebbe decidere di tenere per sé l’incasso e lasciare i soci senza un euro per attenuare il peso del suo debito, ma questa decisione spetta al suo CdA. Può succedere come anche no. E in ogni caso (badate bene!) se Atlantia dovesse decidere di tenere le risorse in cassaforte e quindi tagliare il proprio debito debito usando i soldi di CDP, il suo valore sarebbe più alto, quindi più elevato anche il valore delle quote azionarie di tutti i suoi soci, inclusi i Benetton, che hanno il 30% di Atlantia attraverso la società Edizione. È vero che senza Autostrade nella pancia il valore di Atlantia diminuirebbe e quindi il beneficio positivo dei Benetton potrebbe essere a saldo zero perché bilanciato da una perdita, ma questo è uno scenario affidato ai mercati. E i mercati giocano con le loro regole, non con quelle del Monopoli.

.

Fonti:

Corriere della Sera

Huffpost